현대카드 현금서비스, 카드론 금리 이자율, 상환방법

카드사의 현금서비스 사용시 매우 신중해야 합니다. 혹자는 현금서비스를 받으면 신용등급이 하향된다고 합니다. 그도 그럴것이 금융기관 입장에서는 현금서비스를 받는 고객은 경제적으로 궁지에 몰린 경우로 간주할 수 있습니다.

2019/07/10 - [자유로 가는 길] - 사잇돌중금리대출자격-개인워크아웃, 프리워크아웃, 개인회생자 정부지원

사잇돌중금리대출자격-개인워크아웃, 프리워크아웃, 개인회생자 정부지원

사잇돌 중금리 대출자격-개인워크아웃, 프리워크아웃, 개인회생자 신용회복위원회의 채무조정제도를 이용하여 신용을 정상화한 분들은 신용거래 이력이 초기화 됩니다. 초기화 되었다고 해서 일선 금융거래를..

pajustory.tistory.com

2019/07/08 - [자유로 가는 길] - 일자리안정자금 신청조건, 소상공인 자영업자 임금(인건비) 지원

일자리안정자금 신청조건, 소상공인 자영업자 임금(인건비) 지원

일자리안정자금 신청조건, 소상공인 자영업자 임금(인건비) 지원 최저임금 인상으로 인건비 부담이 되는 소상공인이나 자영업하시는 사장님들에게 인건비를 지원합니다. 대출이 아닌 순수 지원입니다. '19년까..

pajustory.tistory.com

2019/06/21 - [자유로 가는 길] - 서민금융지원 햇살론, 정부지원저금리대출 사잇돌대출2 대출자격 금리

서민금융지원 햇살론, 정부지원저금리대출 사잇돌대출2 대출자격 금리

서민금융지원 햇살론, 정부지원저금리대출 사잇돌대출2 정부지원 정책대출 상품인 햇살론과 사잇돌대출2는 많은 서민분들에게 대출을 통해 금융지원을 해 드리고 있는 상품입니다. 특히 고금리 대출(대부업, 사..

pajustory.tistory.com

실제로 여러 사례에서 살펴볼 수 있습니다. 카드사의 현금서비스는 현금을 뽑아 쓸때는 편리하나 금리가 무척이나 높습니다. 카드값 나가고 현금 부족해서 카드사의 현금서비스를 쓰기 시작하면서 돌려막기가 시작되면 거의 개인회생 쪽으로 흘러 들어갈 가능성이 높아 집니다. 이런 사항을 유념하시고 현금서비스 사용에 신중을 기하시기 바랍니다.

장기카드대출(카드론)

카드를 이용하여 장기대출을 받을 수 있습니다. 10만원 단위로 대출이 가능하며 3개월~36개월까지 빌릴 수 있습니다. 가장 중요한 금리와 한도는 개인의 신용등급 등에 따라 다릅니다. 보통의 장기카드론의 경우 최대 5천만원이며, 금리는 20%에 가깝습니다.

신청방법은 모바일웹, 앱, ARS, ATM기를 통해 가능합니다. 365일 24시간 가능합니다. 단, ATM 이용시에는 1회 출금한도, 1일 출금한도가 있으므로 유의하시기 바랍니다.

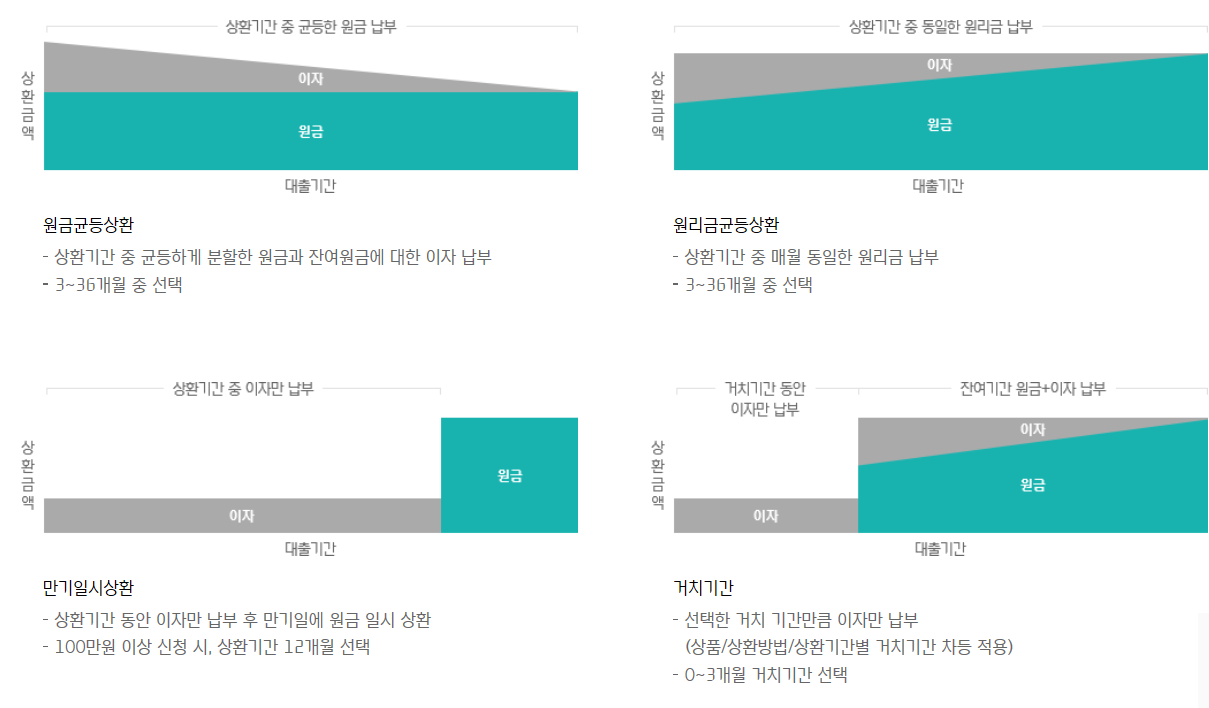

상환은 자신의 상황에 맞춰 신청 가능합니다. 원금균등상환, 원리금균등상환, 만기일시상환, 거치기간 후 원리금균등상환 중 선택하시면 됩니다.

단기카드대출(현금서비스)

진정한 카드현금서비스입니다. 현금서비스의 장점은 신속합니다. 즉시 출금도 가능하고 이체도 가능하며, 카드대금도 결제 가능합니다.

신청방법은 간단합니다. 현대카드 모바일앱 이용시 카드인증 및 본인인증을 하면 카드결제계좌에 바로 입금해 드립니다. 통장에 바로 입금이 되면 꼭 공돈이 생긴것 같아 좋기도 하지만 그 돈은 이자가 20%대의 고금리 대출입니다. 기타 장기카드론과 같은 방법으로 PC웹이나 모바일웹, ATM, ARS를 이용하여 현금서비스를 이용할 수도 있습니다.

모든 자료의 출처 - 현대카드

'자유로 가는 길 > 신용대출, 주택담보대출' 카테고리의 다른 글

| 모바일대출 소액대출 간편신용대출, 한도 많고 금리 낮은 은행은 어디? (1) | 2019.08.16 |

|---|---|

| 미소금융창업대출 창업자금대출 자격조건 금리(정부지원대출) (1) | 2019.08.12 |

| 신용소액대출, 간편모바일소액대출 자격 금리(현대캐피탈) (1) | 2019.08.07 |

| 개인회생대출-국민행복기금 채무조정, 바꿔드림론, 안전망대출, 소액대출 (1) | 2019.08.06 |

| KB 국민행복 신용대출(국민은행) 금리 신청자격 (1) | 2019.08.05 |