실손보험 분쟁 증가하고 있습니다. 특히, 백내장/도수치료/무릎줄기세포치료가 지급거절 분쟁이 많습니다. 분쟁해결을 위해 공공기관인 한국소비자원이 제시하는 분쟁예방방법을 소개합니다.

보험가입자가 알아야 할 피해 예방 방법

실손보험은 의료비 부담을 줄이는 데 중요한 역할을 하지만, 최근 몇 년간 보험사의 보험금 지급 거절로 인한 소비자 분쟁이 급증하고 있습니다. 특히 백내장 수술, 도수치료, 무릎 줄기세포 치료와 같은 비급여 치료와 관련된 분쟁이 많아 소비자들의 각별한 주의가 요구됩니다.

2021년부터 올해 3분기까지 한국소비자원에 접수된 실손보험 피해구제 신청은 총 1,016건에 달하며, 연도별로 계속 증가하는 추세를 보이고 있습니다. 이번 글에서는 주요 분쟁 사례와 피해 예방을 위한 소비자원 권고사항을 자세히 살펴보겠습니다.

실손보험 피해구제 신청 분석

- 연도별 증가 추이

- 2021년: 93건

- 2022년: 301건

- 2023년: 364건

- 2024년 9월까지: 258건

- 지급 거절 사유

- 치료 필요 불인정: 44.6%

- 입원 필요 불인정: 22.7%

- 본인부담 상한액 환급금 불인정: 10.3%

치료 유형별 주요 분쟁 사례

- 백내장 수술 (28.2%)

- 입원 치료를 받았음에도 통원의료비만 지급하여 분쟁 발생

- 입원의 필요성을 입증할 수 있는 의학적 소견 확보가 중요

- 도수치료 (16.1%)

- 반복적인 치료로 인해 보험금 지급 거절

- 반복 치료의 필요성을 입증할 검사 기록과 의학적 소견이 요구됨

- 무릎 줄기세포 치료 (4.1%)

- 치료 대상 기준(골관절염 등급)에 미달하거나 입원 필요성이 인정되지 않음.

- 치료 전 단계와 필요성을 확인해야 함.

분쟁 금액 및 의료기관 분석

- 분쟁 금액

- 100만 원 이상~500만 원 미만: 33.1%로 가장 많음.

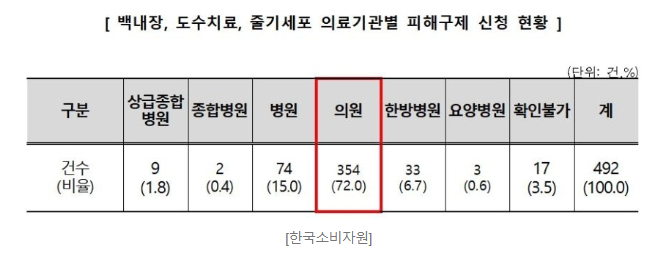

- 의료기관

- 치료를 '의원'에서 받은 경우 보험금 지급 거절 비율이 72.0%에 달함.

2024.12.16 - [자유/생명보험, 실손보험] - 생명보험 손해보험 가입시 보험설계사 수수료 구성 얼마? 곧 공개된다

생명보험 손해보험 가입시 보험설계사 수수료 구성 얼마? 곧 공개된다

보험설계사 수수료의 구성 보험설계사가 받는 수수료는 크게 두 가지로 나뉩니다. 첫째는 신 계약수수료, 둘째는 유지 수수료입니다. 신 계약수수료는 설계사가 보험 상품을 판매하고 새로운

pajustory.tistory.com

2024.01.12 - [자유/배당주, 성장주 주식투자] - 2024년 국내 손해보험 순위, 손해보험사 손보사 주식투자(삼성화재, 메리츠금융, DB손해보험)

2024년 국내 손해보험 순위, 손해보험사 손보사 주식투자(삼성화재, 메리츠금융, DB손해보험)

국내 손보사 순위, 손해보험사 주식투자 안녕하세요! 손해보험사 빅의 성과에 대한 내용입니다. 이 정보를 토대로 손보사의 주식투자에 도움이 되었으면 합니다. 빅5 손해보험사란?국내 손보사

pajustory.tistory.com

2023.02.10 - [자유/생명보험, 실손보험] - 전세사기 예방방법, 전세보증보험 가입방법과 자격조건, HUG와 SGI 장단점 비교

전세사기 예방방법, 전세보증보험 가입방법과 자격조건, HUG와 SGI 장단점 비교

전세보증보험 가입방법과 자격조건, HUG와 SGI 장단점 비교 빌라왕 사건으로 전세 사는 분들의 걱정이 많아졌습니다. 당장 집을 살 결정을 하지 않으시는 분들은 전세를 살면서 집을 사는 시기를

pajustory.tistory.com

소비자원 권고방법

- 백내장 수술 후 입원 시

- 의학적 소견(부작용·합병증 발생 가능성)을 확보

- 도수치료

- 반복 치료 시 검사 기록 및 의학적 소견을 통해 필요성을 입증

- 무릎 줄기세포 치료

- 골관절염 단계( ICRS 3∼4등급 또는 K-L 2∼3등급)를 확인 후 치료 진행

- 보험사와 사전 확인

- 보험사 콜센터에 연락해 해당 치료의 보험금 지급 여부를 확인하고 통화 내용을 녹취

- 비교 및 준비

- 고액 치료 시 두 곳 이상의 병원에서 비용 및 치료 방법을 비교

- 실손보험 청구 간소화 서비스 활용

실손보험 청구 간소화 서비스

소비자원의 노력에 따라 소액 진료비 청구가 간편해질 수 있도록 병원들의 서비스 참여를 독려하고 있습니다. 이를 통해 소비자들은 보험금 청구 과정을 더 쉽고 빠르게 진행할 수 있을 것으로 기대됩니다.

'자유 > 생명보험, 실손보험' 카테고리의 다른 글

| 보험사가 청산될 경우, 가입자와 계약자 손해는? MG손해보험 엠지손보 사례 (0) | 2025.03.14 |

|---|---|

| 한국인이 잘 걸리는 남성 여성 3대 암 종류(폐암, 전립선암, 대장암)에 따른 생존율 (1) | 2024.12.27 |

| 생명보험 손해보험 가입시 보험설계사 수수료 구성 얼마? 곧 공개된다 (1) | 2024.12.16 |

| 원수사 뜻, 보험사 GA 정의(다이렉트 보험 가입시 확인사항) (0) | 2024.03.06 |

| 골프보험 비교, 홀인원보험 추천(DB손해보험, 한화손해보험, 삼성화재, 한화손해보험) (0) | 2023.11.22 |