청년 신혼부부 무직자 전세대출자격(정부지원대출)

청년맞춤형 전월세 대출이 출시되었습니다. 금융위원회와 시중은행에서 함께 재원을 마련하여 청년을 대상으로 전월세 보증금과 월세, 대환자금을 대출해 드립니다.

대출자격

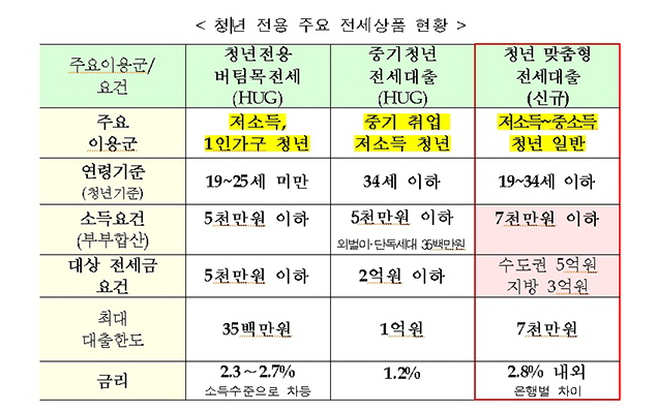

만 19세~34세의 청년이여야 하며, 무주택이어야 합니다. 단독가구건 신혼부부건 가구합산 연봉 7천만원 이하여야 합니다. 나이조건, 무주택조건, 소득조건을 모두 충족하여야 이 대출을 신청할 수 있습니다. 무직자, 무소득자도 대출을 해 준다는 점에서 이 대출의 가장 큰 장점이라 할 수 있겠습니다.

대출내용

전세자금의 90%까지 받을 수 있지만, 최대 금액 7천만원으로 대출금이 한정되어 있습니다. 일테면 원룸 1억짜리 전세에 이 대출을 적용하면 최대금액인 7천만원을 대출받을 수 있는 것입니다. 가장 중요한 금리는 2.8% 수준입니다. 중도상환수수료도 없습니다.

중소기업청년전세자금대출

그 밖에 중소기업에 다니는 청년을 대상으로 '중소기업청년전세자금대출'이 있습니다. 연1.2%로 최대 1억까지 대출이 가능합니다. 2년마다 연장하여 최장 10년까지 대출이 가능합니다.

중소기업에 다니는 것이 조건이므로 주위에 중소기업에 다니는 분들이 있으면 꼭 이 상품을 소개해 주시면 좋겠습니다. 월세 내는 것보다 1.2%의 대출이자 내는 것이 훨씬 경제적이라는 사실을 알려 주세요. 취급은행은 우리은행, kb국민은행, 기업은행, nh농협은행, 신한은행입니다.

2019/06/03 - [자유로 가는 길] - 농협(NH)전세자금안심대출, 버팀목 전세대출 은행별 금리비교

농협(NH)전세자금안심대출, 버팀목 전세대출 은행별 금리비교

농협(NH)전세자금안심대출, 버팀목 전세대출 은행별 금리비교 사회초년생, 신혼부부가 내집마련을 위해 가장 쉽게 접근하는 방법은 바로 전세집 마련입니다. 요즘 수도권, 서울은 전세금이 무척이나 비싸 목돈..

pajustory.tistory.com

2018/07/11 - [도시와 주택] - 신혼부부를 위한 신혼희망타운 신청자격, 전세자금, 내집마련 대출조건

신혼부부를 위한 신혼희망타운 신청자격, 전세자금, 내집마련 대출조건

신혼희망타운 신청자격, 대출조건 정부가 출산 장려를 위해 신혼부부에게 주택을 저렴하게 공급한다는 방침을 발표하여 관심이 높아지고 있다. 기존에도 신혼부부 특별공급 정책이 있었으나 이번에 신혼부부에..

pajustory.tistory.com

'자유로 가는 길 > 신용대출, 주택담보대출' 카테고리의 다른 글

| 개인신용대출 금리비교 주택담보대출 최저금리(금융감독원) (1) | 2019.06.10 |

|---|---|

| sbi저축은행 중금리바빌론(직장인신용대출자격) 금리, 이자 (1) | 2019.06.08 |

| 대부업 대출공유 사채 무담보 당일대출 (1) | 2019.06.06 |

| 농협(NH)전세자금안심대출, 버팀목 전세대출 은행별 금리비교 (1) | 2019.06.03 |

| 케이뱅크 무직자대출 주부대출-슬림k신용대출 금리, 한도, 조건 (1) | 2019.05.30 |